This is 「マクロ経済学」 < Macro economics >

Since :12/29/2004 1:23:27 PM JMT

|

for “Title Page” |

|

|

for Home page “About me?” |

|

|

for

openLaboratory “theGon” |

|

|

For

Economics |

|

|

|

|

|

for BBS. |

Contact with tkondo001@hotmail.com

![]()

![]()

マクロ経済学 Macro Economics

![]()

![]()

マクロ経済学研究室です。

Macro economics research.

索引

|

|

近藤敏郎 |

|

|

|

|

|

|

|

近藤敏郎 |

|

|

|

|

|

(索引)

論文

![]()

単純拡大再生産モデルにおける税の影響

2/26/2005 2:12:54 PM JMT 近藤敏郎

付記、日付は確認時にのもの、正しくは12/29/2004 1:23:27 PM JMTの筈である。

|

表1を参照してください。 年次を経るごとに、経済成長率に基づいた経済規模の拡大が起きるという、仮説(説? )に基づいた、経済に関する理論を、拡大再生産モデルと呼びます。 この理論とその関連は、マクロ経済学では大きな意味をもっているといえるでしょう。 |

表 1

|

|||||||||||||||||||||||||||||||||||

|

拡大再生産モデルの仮説の原動力となっているのは、ミクロ経済における企業資本の成長のモデル、といってもよいでしょう。あるいは、ミクロ経済における企業資本の成長モデルと同様の現象が、マクロ経済のレベルにおいても起きる、というのが、拡大再生産モデルにおける重要な仮定であるといってもよいのかもしれません。

|

|

|||||||||||||||||||||||||||||||||||

|

ダウンロード 現在プログラム中、難易度の調整と、グラフの表現に手間取っている状態です。 恐らくは?[1] |

|

|||||||||||||||||||||||||||||||||||

|

|

皆さんが、あれこれと試す・試したとおりに、適切な、税率というのが、経済の健全さを保ち、最大限の負荷にも応ずる鍵になりうるというのが、結論だと思います。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

成長率 |

3% |

|

|

|

|

|

|

|

年次 |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

規模 |

100 |

103 |

106.09 |

109.2727 |

112.5509 |

115.9274 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

成長率 |

3% |

|

|

|

|

|

|

|

年次 |

0 |

1 |

2 |

3 |

4 |

5 |

|

|

規模 |

100 |

103 |

106.09 |

109.2727 |

112.5509 |

115.9274 |

|

|

税率 |

30% |

|

|

|

|

|

|

|

規模 |

100 |

73 |

53.29 |

38.9017 |

28.39824 |

20.73072 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

計算誤差 |

|

|

|

|

|

|

|

|

|

|

見逃し分 |

課税は年次の終了時に行われるため、実質的な成長率分は非課税となる。この分を見逃し分と定義する。 |

||||

|

|

|

課税方式と課税計算に伴う誤差も、又、存在しうる。 |

|

||||

|

|

|

|

|

|

|

|

|

(単純拡大再生産モデルにおける税の影響)

![]()

見逃し課税について

Since:2/26/2005 2:06:40 PM JMT 近藤敏郎

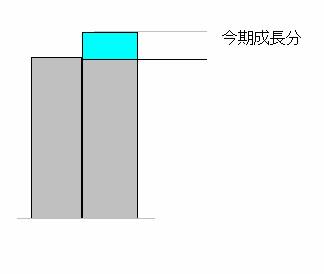

一般的に、課税は、前年度の申告に基づいて行われる。このため、今年度の成長分については、課税の対象から逃れることになる。如何にグラフを示す。

|

|

図1に示された「今期成長分」は、課税対象から逃れた、『見逃し課税』分となる。 |

|

図1 |

|

この概念については、リアルタイムストックが問題となる、現実の課税実務においては、存在しない理論値であるかも知れない。例によっての妨害あり。[2]

見逃し課税について

(論文)

Begin at: 12/29/2004 1:31:28 PM JMT

(end of contents.)